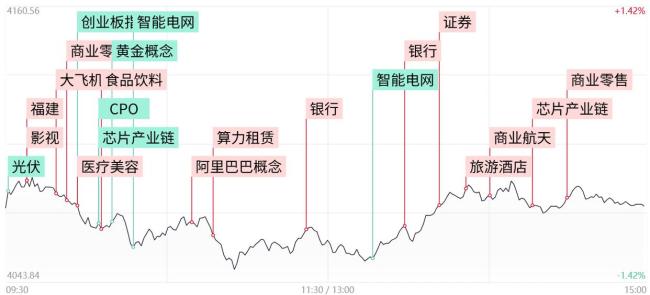

A股收评:三大指数集体收跌 全市场超3700股下跌 大消费板块爆发!三大指数午后跌幅收窄,此前一度跌超1%,北证50指数跌超2%。沪深两市成交额为2.18万亿元,较上一个交易日缩量3048亿元。盘面上,全市场超3700只个股下跌。大消费板块表现亮眼,食品饮料、零售、影视院线、旅游酒店方向轮番活跃,横店影视6天内有5天涨停,杭州解百连续两天涨停,安记食品、海欣食品、金逸影视、三峡旅游也涨停。大金融板块午后走强,华林证券和厦门银行涨停。商业航天概念局部活跃,神剑股份3天内有2天涨停。算力租赁概念回暖,群兴玩具4天内有2天涨停,二六三封涨停。有色金属、电网设备、油气等板块跌幅居前,贵金属概念集体大跌,湖南白银跌停。截至收盘,沪指跌0.64%,深成指跌1.44%,创业板指跌1.55%。

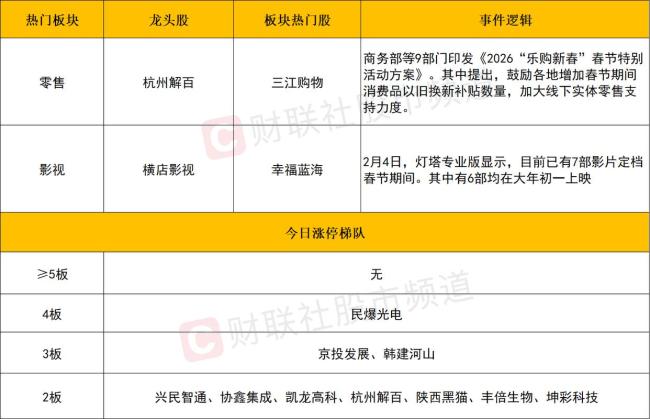

大消费板块全线爆发,食品饮料、零售、影视等细分方向均表现亮眼,海欣食品、安记食品、皇庭国际、三江购物、杭州解百、横店影视等个股涨停。商务部、文旅部等9部门联合印发《2026“乐购新春”春节特别活动方案》,提出通过商旅文体健融合、线上线下联动,组织开展丰富多彩的春节促消费活动,扩大优质商品和服务供给,丰富多元化消费场景,激发实体商业活力。大消费在经历长时间整理后且当前估值处于相对低位,受益于政策支持下中长期存在较大修复空间。后续可重点关注成本红利带来的乳制品、酵母等行业盈利改善,效率提升型企业的市场份额扩张,具备新品开发与渠道创新能力的公司,以及白酒等经过调整、估值具备修复空间的困境反转机会。

银行板块同样走强,厦门银行涨停,重庆银行、上海银行、南京银行、渝农商行等个股涨幅居前。厦门银行业绩快报显示,2025年公司实现营业总收入同比增长1.69%,利润总额同比增长1.18%,净利润同比增长1.64%,三大盈利指标同步改善。当前银行正处年度营销旺季,多家上市银行透露旺季信贷投放表现优于2025年同期,对公信贷开门红情况整体向好。随着高位的科技成长赛道集体陷入调整,短线的风险偏好显著降低,越来越多的资金选择回流银行、消费等防御性板块。在高低切换的风格主导下,那些低位异动放量细分或个股成为近期市场关注的重点。

个股层面来看,今日市场热点延续快速轮动,昨日火爆的太空光伏概念今日跌幅居前,钧达股份、金辰股份、双良节能跌停,捷佳伟创、迈为股份、晶盛机电、海优新材等个股跌超9%。电网设备方向陷入调整,金盘科技跌超10%,中国西电、特变电工、三变科技、伊戈尔等跌超5%。另一方面,大消费全线爆发,横店影视6天5板,皇台酒业6天4板,茂业商业5天3板,新华百货6天3板。贵州茅台持续走高,近6个交易日涨超17%。科技股内部,昨日领跌的算力租赁概念局部反弹,群兴玩具4天2板,二六三涨停,网宿科技、利通电子、浙文互联同样获得资金回流。在存量博弈的环境下热点的延续性相对较差,相较于盘中的热点跟随,在回调整理过程中寻找低吸机会或具更高胜率。

今日三大指数全线下挫,不过午后跌幅有所收窄,量能萎缩超3000亿。从指数维度而言,在大消费、银行权重的支撑下沪指仍相对偏强,而创业板与科创50指数均延续震荡走低的整理结构。由此可见,近期市场风格发生一定切换,高位的科技成长赛道陷入调整,而位阶相对较低的权重蓝筹集体修复。不过市场风格的转换并不会一蹴而就,特别在板块轮动较快的行情下,热点的延续性往往相对较差,科技成长与价值蓝筹两者之间均存在反复活跃的机会,踏准节奏或是关键。

美国联邦通信委员会(FCC)接受SpaceX公司提出的建造非地球静止轨道卫星系统的申请并进行公示。SpaceX提交的项目申请包括最多包含100万颗卫星在线股市配资平台,建立一个环绕地球的轨道数据中心网络。财政部、海关总署、税务总局联合发布通知,对海南自由贸易港岛内居民在指定经营场所购买的进境商品,在免税额度和商品清单范围内免征进口关税、进口环节以及国内环节增值税和消费税。免税额度为每人每年1万元人民币,不限购买次数。免税商品主要包括部分食品饮料、日化用品、家居百货、母婴用品等。A股收评:三大指数集体收跌 全市场超3700股下跌 大消费板块爆发!

长宏网提示:文章来自网络,不代表本站观点。